OB体育综合官方APP下载财产链下游的IC装备,仍然是巨子间的嬉戏,行业墟市仍然被美国、日本和欧洲那些大厂所独霸。对做半导体的人来讲,排名前10的这些厂商都不会生疏。究竟结果,举动一个高端、资本和手艺茂密型财产,半导体装备厂商的第一营垒在短时间间内是不会产生大的变革的,不一样的年份,他们的位子会有少少微调,但厥后者要想大度挤入第一营垒,谈何容易。

看点在后边,那便是这些厂商2017年的营收同比增加环境。咱们也许看到,排名前10的厂商,年营收增加率满是负数,不呈现负增加的环境,并且,除排名第6的迪恩士(年增加1%)和排第8的日立高新(年增加5%)外,8家的增幅都处于高位,此中,排名第7的细美事(SEMES)的增幅到达了惊人的142%。

这些不能不令咱们感慨:真实的高科技财产的附带值和营收才能之强,其高毛利常常让咱们感应无穷的恋慕与“妒忌”。这不由让咱们想起活着界杯上,当看到一支亚洲球队在镌汰赛上可以或许鄙人半场以二比零赶上欧洲强队,终究二比三惜败的环境下,队员还能自觉地将室扫除清洁,并用俄语透露表现“感谢”,此事引发很多华夏球迷的存眷与感慨。在大师赞叹亚洲邻邦足球和队员的同时,很多球迷心中真实感念的必定仍是咱们的华夏足球、球队与队员......

同理,当看到美日欧的半导体装备大厂无穷景象的时间,咱们的半导体人很难不想起我邦本土的半导体装备与成立财产,咱们什么时候可以或许踌躇不前!

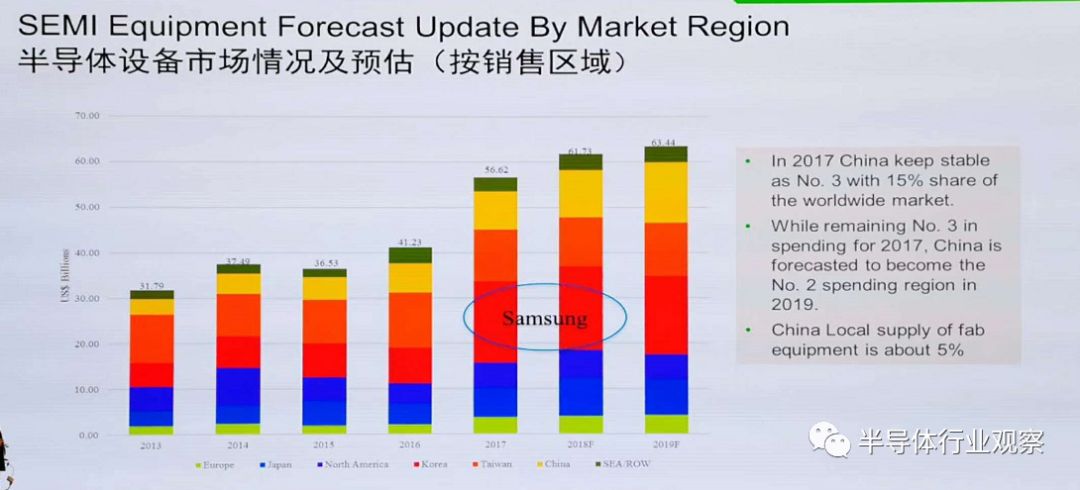

在SEMI的这份统计单上,最上面的一行红字显现,华夏外乡厂商的半导体装备,只占环球墟市份额的1~2%。而从下图,咱们也许看到,华夏墟市对半导体装备的须要量庞大,并且还在迅速增加傍边。SEMI的统计显现,2017年,华夏占环球半导体装备发卖量的15%,排在环球第3。而到2019年,华夏在半导体装备方面的投资将无望回升到环球第2的位子,看来这块蛋糕之肥大,营收之丰富,有谁不想抢一伙呢。

但是,在环球如斯之大的墟市中,华夏外乡的IC装备厂商所能据有的份额,至多也便是5%。这类庞大的墟市容量与极其无限的装备输入程度构成了微弱的反差。其后果便是,咱们要花大度的外汇去购置美日欧厂商的进步前辈装备,使得商业逆差和财产平安题目难以免。

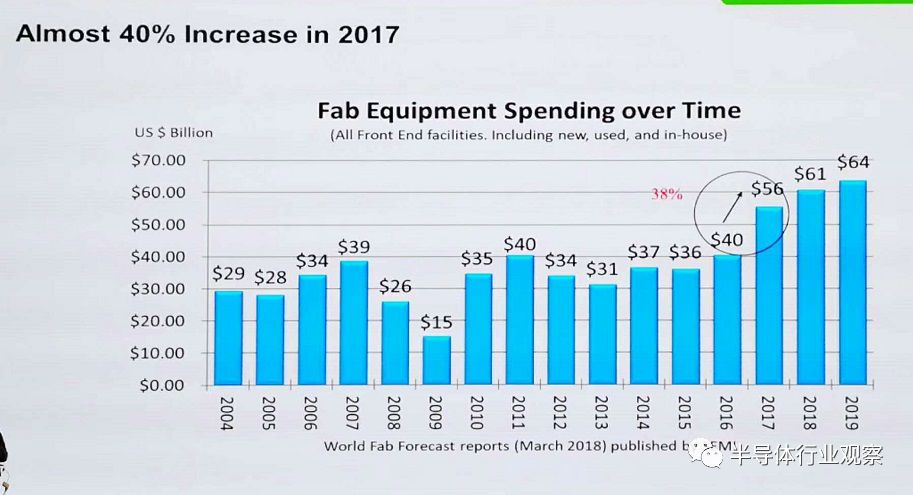

华夏对半导体装备的渴求水平,从下图中也可窥到一斑。在过来的十几年中(图中从2004年开端计较),环球的IC及元器件成立、封测等工场在所利用的装备方面的参加逐年稳步回升,在比来的2017年,环球相干厂商共参加了560亿美圆,用于购置种种装备,这比2016年的400亿美圆晋升了38%,这个回升幅度是很大的。

之因此在2017年呈现了这样大幅度的增加,一方面是由于环球半导体财产从2014年以前的迟缓苏醒和低速增加(因为2008年产生经济危急,半导体行业低迷了好几年,2011年才回复正增加,但年增加率也只要1%摆布),而从2015年开端,增加幅度迅速晋升,使得环球半导体行业又开端温暖了起来。在如许的布景下,2017年环球半导体装备付出才呈现了同比晋升38%的情况。

以上是环球的启动身分,除此以外,又有一个庞大的启动力,便是华夏半导体财产的迅速跟进。2014年,集成电路财产成长纲领推出,同庚“大基金”创造,在中心和各处所当局的鼎力鞭策和搀扶下,一批晶圆代工场名目下马、筹建,今朝已建和筹建的约有30座摆布。这同时启发了IC计划及相干办事业的鼓起,据华夏半导体行业协会统计,2016年,的IC计划公司竟然到达了1300多家,其实是个恐惧的数字!另外,还启发了财产链下流的封装尝试企业的主动性,扩大出产线,购入进步前辈装备,以应对自如下游企业和潜伏客户产生式的增加。

如许,在半导体成立、封测等方面的投资天然就会迅速增加,进而为2017年环球半导体装备付出同比大幅晋升孝敬了很多份额。

面临这类在绝对短的工夫内,资本大度涌入、诸多学名目迅速下马的情况,有人称之为半导体界的。无论有没有,客观准确环境哀求咱们必需鼎力成长半导体财产。但是,在追求逾越式成长的同时,财产平安题目仿佛不该当被轻忽:因为华夏对半导体装备的须要量庞大,并且这类须要还在不停增强,而与之绝对应的,如前文所述,将来几年,我邦本土厂商的装备在环球墟市份额傍边所占比率至多不外5%,并且还因此中低端装备为主。这类环境连续那就的话,假想一下几年后的情况会是甚么状态呢?希望复兴事务不会在我国的半导体装备范畴重演。

经过复兴事务,业界有一个比力遍及的观点,便是外乡的体系、装备、末端、成立和封测厂商在收购的时间,会风气性地“科学”跨国大厂,而对外乡企业有“轻视”,哀求过于刻薄,不愿给时机。对如许的场合排场,我国的很多半导体装备企业也有此类的埋怨。

构成这类场合排场的缘由必定不是繁多的,不克不及把职守都推到收购方身上,究竟结果,外乡厂商装备的团体机能和显示与美日欧大厂比拟,差异仍是比力较着的。在晋升焦点合作力方面,咱们的相干企奇迹单元和科研机构,必需进一步联合合作,脚踏实地地做妙手艺攻关OB手机版,把我国的半导体装备程度真实搞往上面。自力更生才略饱食暖衣,最最少是要能在关头装备方面杀青根本的自立可控,才略最大化公开降财产危急。

别的,咱们的财产也有题目,“走极度”的环境老是会占有制高点。在看待非外乡的跨国半导体企业及其手艺和产物方面,“自觉排外”和“崇洋媚外”这两种极度经常呈现,使得网上辩论显得很温暖,十分排斥眼球,然则对企业、财产成长毫无帮忙,还大概使题目越发广大化。

半导体装备焦点设备会合于日本、欧洲、美国、韩国四个地域。Gprowessner的数据显现,参加统计的、范围以上环球晶圆成立装备商总计58家,此中,日本企业至多,到达21 家,占36%。其次是欧洲的13家、北美10家、韩国7家,华夏4家(上海盛美、上海中微、 Mattson(亦庄国投收买)和朔方华创,仅占不到 7%)。

以终年排在半导体装备行业第1位的利用原料(AMAT)公司为例,其在晶圆处置装备范畴劣势较着,产物高出CVD、PVD、刻蚀、CMP、RTP等除光刻机外的险些扫数半导体装备,该公司的PVD装备占有环球近 85%的墟市份额,CVD占30%。

半导体装备行业手艺壁垒十分高,跟着制程愈来愈进步前辈,对装备的机能和不变性提议了愈来愈高的哀求,须要参加大度的研发资本。

利用原料公司一向连结研发方面的高参加,其30%的职工为专科研发职员,具有近12000 项专利,均匀天天请求4个以上的新专利。恰是这类连续的高研发参加,促进了利用原料的外部立异,组成了较高的手艺壁垒,使其自1992年从此一向连结着全国最大半导体装备公司的职位。

华夏方面,固然半导体装备具有了必定的财产根底,然则手艺气力与海外比拟仍生存较大的差异。纵然在成长程度绝对较高的 IC 封装尝试范畴,我国与进步前辈国际影响力程度比拟依然生存较大差异。特别是单晶炉、氧化炉、 CVD 装备、磁控溅射镀膜装备、 CMP 装备、光刻机、涂布/显影装备、 ICP 等离子体刻蚀体系、探针台等装备墟市险些被海外企业所占有。别的,我邦本土半导体装备企业数目不算少,但整体不强,

今朝,国产半导体装备处于部分有所冲破,但团体比较落伍的状况。特别与利用原料、 ASML等比拟,国产半导体装备公司的气力依然偏弱,绝大部门企业没法到达国际影响力上已杀青量产的10nm工艺,部门企业冲破到28nm或14nm工艺,但在利用的不变性上与国际影响力巨子差异较大,较难多量量加入量产线,也较难加入国际影响力代工巨子的出产线。

从研发付出来看,该行业比率根本处于15%摆布,远远超过其余设备类成立企业。从相对值来看,利用原料每一年的研发付出跨越15亿美圆。绝对而言,海内半导体龙头朔方华创的年研发付出仅8432万美圆,差异较着。

譬喻,最焦点的光刻机在上海微电子设备公司有所冲破,已研制胜利90nm装备;在刻蚀机方面,朔方华创以硅刻蚀机见长,在堆积装备方面,朔方华创的PVD和LPCVD,和沈阳拓荆的PECVD,已经过支流晶圆代工场考证,杀青了小数量的装备托付;天津华海清科和上海盛美的CMP装备也已到达国际影响力进步前辈程度。

综上,差异是客观准确的,尽力是客观的。咱们全部财产人必需配合斗争,各自做好本人地工作。究竟结果,只要财产好了,咱们这些人材能有好的饭碗和钱途。

InvenSense(INVN)7日颁布发表收买法国活动处置手艺公司Movea,旨在经过这次收买在活动传感器和联网式(GPS/WIF)数据跟踪手艺方面得以晋升,此项收买的范围为8100万美圆,此中现款部门为7500万美圆。

相对是科技界的热门之一,虽然可穿着墟市还不真实腾飞,但各大厂商都在主动结构,以期在合作剧烈的可穿着墟市中占得一席在新一轮的可穿着

? 我看到了 V一、V2 和 V3(但很少见 V3)。这有甚么差别吗? 购置这些板时还参加招考的考试虑甚么?谁能保举资本?