OB体育平台四大行业中全盘的普通征税人(包罗营改增主行业为四大行业的普通征税人,和营改增主行业为“3+7”行业兼营四大行业营业的普通征税人)在打点增值税征税报告时,必要同时填报《营改增税负剖析测算明细表》(一是简称《测算明细表》)“《测算明细表》分三部门,由左至右划分是“名目及栏次”、“增值税”、“交易税”,此刻顺次谈谈若何填好这张表。”

名目首要按照产生的应税行动填写,复杂来讲便是当月开具和未开具对应的名目填写,必要注重统一税率支出要依照营业性子的差别拆分填写。如借宿办事和告白办事的增值税税率均为6%,但在《营改增税负剖析测算明细表》中要分行次填写。详细有一是四种环境。

征税人兼营多种应税行动的,应按照《营改增试点应税名目明细表》(见总局2016年通告第30号)分名目填报《测算明细表》,即多项应税行动分行填报对应“应税名目代码及称号”及相干栏次数据。比方旅社同时供给借宿、餐饮、文娱办事的,要分名目分差别业次填写。

征税人同期产生沟通应税行动,合用差别计税方式的,应将差别计税方式的发卖额、差额扣除额等数据分行填报《测算明细表》。如某征税人供给工程办事,甲名目拣选普通计税方式,乙名目拣选简略单纯计税方式,则《测算明细表》中应填报两行“040100 工程办事”,划分反应合用11%税率和3%征收率甲、乙名目的数据。

征税人同期产生沟通应税行动,在原交易税战略下合用差别交易税税率的,肯定其对应的增值税税率或征收率、交易税税率。

比方,银行同期产生的农家、其余,则《测算明细表》中应填报两行“050100 办事”,划分反应原交易税3%税率和5%税率的数据。

该表仅填写营改增支出,即增值税征税报告表附表一第2+4+5+9b+12+13a+13b行支出,不包罗发卖货色,措置流动财产等原货色劳务支出、营改增免税支出和免抵退税支出。

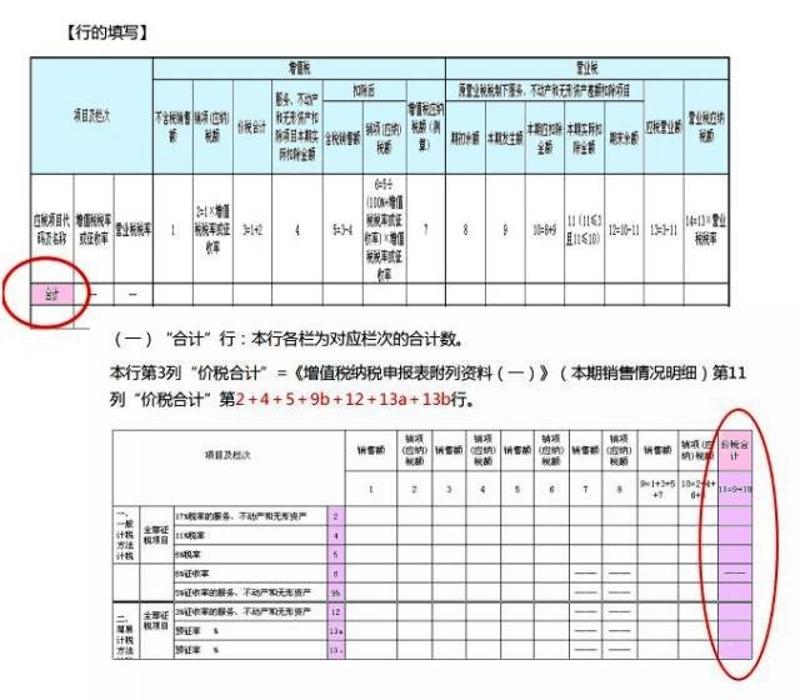

(一)“名目及栏次”中只要一个应税名目或应税行动对应不一样的征收率和税率,好比上述例1、例三。

(二)“名目及栏次”中统一税率或征收率有不一样的应税行动的,好比上述例2、例四,快要每项应税名目划分填写其增值税不含税发卖额、本期现实扣除金额等增值税部门实质。OB体育登陆

第二种环境是按简略单纯计税方式,相对于复杂,径直把第六列的“销项(应纳)税额”对应数字填入第七列“增值税应征税额(测算)。

(一)应税名目不触及差额纳税额的,第13列“应税交易税”即是第三列“增值税价税算计”,而后按照交易税税率算出交易税应征税额。

(二)应税名目触及差额纳税的,增值税、交易税本期现实扣除金额要填写准确。因为增值税差额纳税战略根本持续了原交易税下的战略,因而大部门环境下,增值税和交易税的本期现实扣除金额是分歧的。必要注重的是原交易税差额纳税战略不包罗处所出台的战略,可是天下规模同业的差额纳税战略。

因为营改增平移本来交易税差额纳税额战略,少数情况第九列差额扣退职目本期产生额即是第四列增值税扣退职目现实金额。