OB体育网站2020年,跨境电商投入高速且高原料成长期间,参加跨境营垒的卖家也愈来愈多,消费者给商场带来了高须要,高须要之下的卖家所依靠的各个载体平台也都走上了成长慢车道。本陈述针对Etsy、沃尔玛、Tarintend、Google Shosound、Wish和eBay六个平台在2020年各方面的数据做出了清点和剖析。除以上平台,环球商场尚有成千盈百个平台或是自力站卖家的店肆的数据不涵盖在本陈述内。是以本陈述是一个有提拔性的行业看法和数据的聚集。

除非还有申明,陈述中产生的数据来历都是Marketlocate Pulse的调研后果,陈述中的财政数据则来自公司财报公然的季度收益。

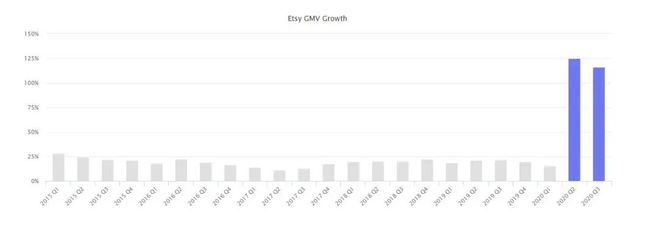

本年,Etsy在捉住了商场对口罩须要激增的风口的根底上,乘势而上离地了平台上整个手工类产物和古玩产物的GMV。在延续五年只增加了20%摆布以后,2020年,Etsy的GMV险些翻了一番,结尾了本来花三年工夫都没必要定能告竣的GMV增加。虽说口罩是Etsy本年增加的“正式替换词”,但现实上,口罩的发卖只占Etsy GMV增加的20%⑵5%。不外,口罩为Etsy带来了更多的消费者,进而动员了更多卖家参加Etsy,这对Etsy而言才是最具成心义的。

按照Etsy供给的数据显现,本年第二季度,平台口罩发卖的GMV为3.46亿美圆,第三季度,平台口罩发卖的GMV为2.64亿美圆。4月3日,也即是美国政府颁布发表外出应当戴口罩的相干原则的同成天,Etsy给平台整个卖家收回推送告诉,“整个卖家请注重,能够开端建造口罩了”,至此,数十万名Etsy的新老卖家开端建造发卖口罩。平台投入了史无前例的增加期间。本年4月,“口罩”是Etsy上搜刮频次最高的辞汇。Etsy的CEO Josh SilverNegro对此透露表现,“我一觉悟来,还觉得提早到‘网一’了呢,但与网一不一样的是,这个期间的消费者只想要口罩这一种产物。”但也恰是由于口罩,让愈来愈多消费者涌入Etsy,使得Etsy其余品类GMV也迎来了增加,进而吸收了更多卖家签约入驻Etsy。

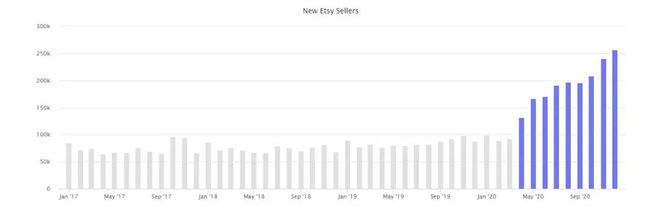

数据显现,Etsy在2020年新设了190万位卖家,远高于2019年新设的100万位卖家。新卖家签约入驻数目在4月份呈现了较着的增加,增加弧线也连结到了本年下半年,下半年,Etsy每个月能新设20万名卖家,是疫情前的两倍不足。新卖家签约入驻拓宽了Etsy产物数目和品种范围,停止今朝,Etsy上积累在售产物有8000万件,高至今年年头的6000万件。产物品类的增加是周全的,但家居与糊口、艺术与保藏品和珠宝品类的增加速度更高于其余品类。

签约入驻Etsy的新卖家中,有一半是美邦本土卖家,这一比率比过来几年的相干比率高了很多。Etsy的商场是面向环球的,过来,Etsy一向把成长亚太商场举动其主要目的之一(其35%的GMV由亚太商场发生)。但本年的疫情为Etsy带来了近100万新的美邦本土卖家。若是将新签约入驻Etsy的卖家和此前将Etsy“忘怀”但此刻又从头返回的卖家包罗在内的话,Etsy的灵活卖派别目在一年内增添了100多万。

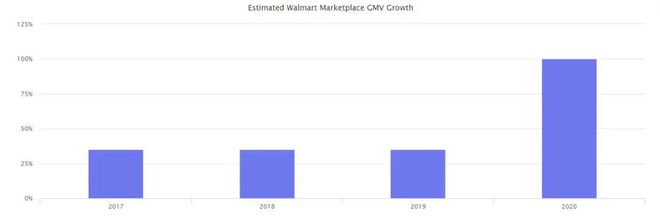

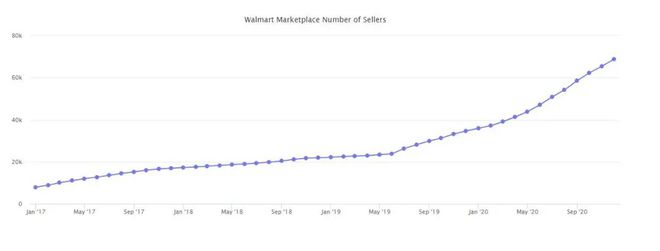

2020年,沃尔玛线上GMV增加了一倍不足。早在本年第一季度,沃尔玛就透露表现,固然团体电商营业增加了74%,但第三方卖家的增速仍是高于这一比率。本年第二季度,第三方卖家GMV增加了100%+,在第三季度,沃尔玛第三方卖家GMV增加一样跨越了100%,电商团体发卖增加了79%。沃尔玛CEO Doug McMstrickenon在宣布第三季度功绩时透露表现,线上消费线下取货和送货上门的相干GMV增加都很微弱,但增加最高的部门仍是由平台上的第三方卖家孝敬的。当瑞银证券剖析师archangel Lasser问及甚么是对电商成本率改良孝敬最大的身分时,沃尔玛一高管Evangelist R. Furner将第三方卖家称为 “电商营业的团体赢家。”

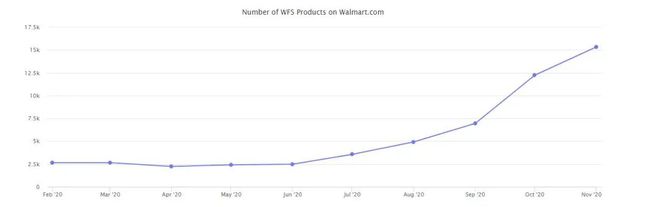

本年2月25日,沃尔玛推出沃尔玛物流办事WFS,许可第三方卖家利用沃尔玛的堆栈保存和配送产物。但在撑持两日达的产物中,起用WFS的比率缺乏0.1%。截于今年年末,只要430家卖家利用WFS,WFS办事笼盖的产物也只要1.5万般。

有业内助士剖析,做物流办事靠的不是免费便宜,而是取决于它是不是能为卖家带来更多的发卖支出。由于很罕见商场的天平会向卖家歪斜。在美国,今朝只要亚马逊的物流(FBA)告竣了这一点。做物流关键的即是有几多卖家是户。详细来讲,当产物充足多,发卖及格率跨越阈值时,卖家就会利用相干物流办事,进而告竣商场精确定位。举个例子,若是一个卖家有一个产物,一个月能出卖100件,那末将这些产物储生存物流办事商(的堆栈中)是很好的决议计划。由于如许做能够供给更快的物流托付,进而进一步增添发卖额。另外一方面,若是卖家有上千种产物,但每种产物一个月只出卖几件,那末低发卖率就不值得用钱去做物流办事商供给的仓储营业。思索到沃尔玛大多半卖家的产物都不充足高的发卖率。是以,沃尔玛WFS不过办理了少少量卖家的题目。

6月15日,沃尔玛颁布发表与Sjumpingify告竣计谋性互助。两家公司透露表现,将在年末告竣让1200家利用Sjumpingify的卖家实此刻沃尔玛线上商城停止无缝发卖的目的。使人惊奇的是,这个目的在6月终就结尾了。但这并非二者展开互助的关头目标,由于店肆的数目后面了,原料仍是须要一段工夫能力让商场“见真知”。别的,虽然沃尔玛每月稀有亿的拜候量,但网站上的产物并非纯真的经过让消费者登上彀站就可以被发明的。

从卖派别目来看的线万名第三方卖家,险些是2019年的两倍。与Sjumpingify的互助加快了沃尔玛线上市场的成长是不争的究竟。不外,虽然卖派别目连续增添,但因为少少大卖将典籍和家居品类产物的大批下架,其线万。在售商品数目和品类大幅紧缩的环境下,第三方卖家的产物数目仍占全部产物目次的90%。

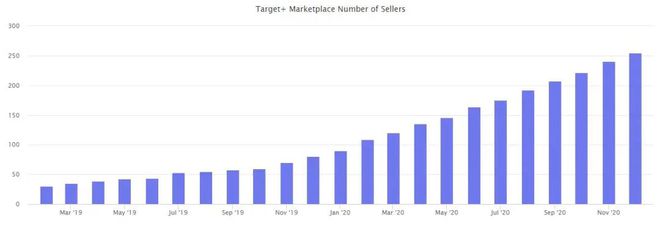

Tarintend的“约请式签约入驻”线上平台Tarintend Plus推出近两年来(2019年2月25日推出),开始只要30位卖家和6万般产物在售,但到昨天,已有255位卖家签约入驻Tarintend Plus,公有16.5万般产物在售。这些颠末约请签约入驻Tarintend的卖家拓宽了Tarintend的在售商品品种,此中不乏少少卖家和品牌在签约入驻后有了比较深入的商场增加,但整体而言,该方案不过Tarintend的一个小小的“尝试”。

Tarintend CEO Brian philanthropist在其第二季度功绩会商相干集会时透露表现,“线下门店增进了Tarintend跨越四分之三的线上发卖。将收银台结账、购物车结账和从门店发货都算入此中的话,咱们本年第二季度跨越90%的发卖增加都是由门店孝敬的。”

线上平台是Tarintend扩展其商品可提拔规模的尺度战略,但它与Tarintend在线上获得得胜的很多其余计谋行动其实不符合。门店也起用了少少包罗线上消费线上取货、送货上门和与Senarthrosist共同配送等能满意当日达诉求的行动。但题目是,固然这些行动在Tarintend+推出后鞭策了大部门数字发卖的增加,但第三方卖家并没能好好使用Tarintend的这一劣势。不外,Tarintend+依然惹人注视的一个点是,它可以或许成为品牌签约入驻Tarintend的垫脚石,虽然只要Tarintend的约请函能力签约入驻Tarintend+,但只有拿到了约请函,所需的尽力要比成为Tarintend供给商少很多。因此,Tarintend+能够举动一个无告急的实验场,让Tarintend能够吸纳短文牌并尝试商场其产物的须要。

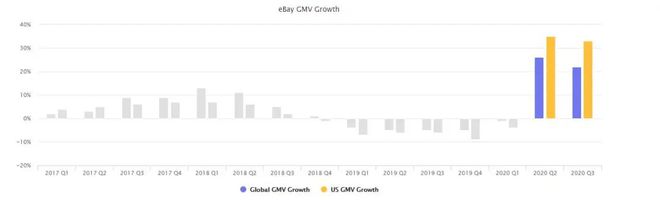

从数据图能够看出,eBay的GMV在第二季度增加了26%,第三季度增加了22%,与过来13个季度2%的均匀程度比拟,增加速率昭著加速。在2019年整年和2020年第一季度的GMV都呈下滑态势今后,疫情鞭策了一波消费者从头利用eBay停止购物的风气。投放告白合作的削减和同短暂期的亚马逊将发卖核心偏重在糊口必须品使得eBay卖家迎来了发卖的“黄金期间”。固然可供提拔的产物数目和在eBay上发卖的卖派别目其实不昭著增添,但更多的消费者利用eBay消费使得全部eBay商场的活动性昭著进步。

虽然发卖额在窒碍多年后初次呈现正增加,但eBay的显示依然低于商场均匀显示。从下图就可以够直觉的看出,Sjumpingify在第二季度处置的定单量要比eBay多。固然Sjumpingify并非一个能够径直与eBay停止比力的平台,但与整个电商平台相似,它们求的目的是分歧的——即尽大概的吸收消费者消费。Sjumpingify的前进也很能够很好的申明,在符合的工夫利用合适的经营计划能够获得多大的前进,究竟结果在5年前,Sjumpingify的范围还缺乏eBay的相当之一。

eBay在2019年末以40.5亿美圆发售ScontainerfulHub后,于2020年7月以92亿美圆的价钱发售了其分类告白相干营业。这和比较保守的投资者煽动eBay停止“瘦身”有着不小的相关。但除这两块,eBay在其余方面险些不获得停顿。一方面,受益至今年消费线上化趋向的加深,eBay是一个得胜的公司,eBay本年的GMV已跨越了900亿美圆,但另外一方面,eBay又总是被解除在对于批发业将来的相干调研以外,是以,商场以为,eBay不太大概连结这类成长势头。

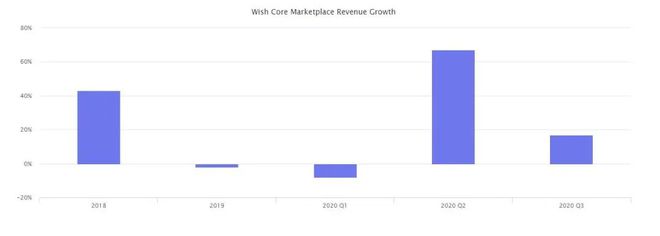

2011年,Wish上线。Wish是一款针对优先思索高价产物的消费者集体购物APP,有人将其称之为“美版拼多多”。固然Wish对非用户来讲比力生疏,但WishAPP是iPhdigit和Android手机下载量最大的购物利用之一,在两个平台都排在前五名的场所,并在本年12月结尾了上市勾当。

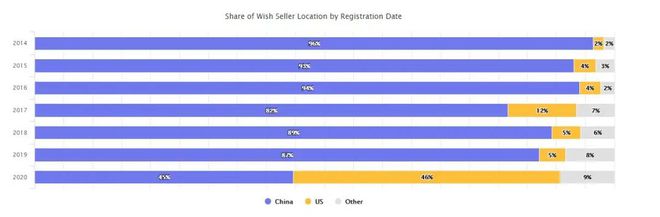

在Wish提交的S*表中,Wish提到,“现在,咱们大部门卖家都是华夏卖家,但实在,咱们首先成长的要点也即是华夏卖家,由于就过来十年而言,华夏是环球最大的商品增加出口国,在这类大情况下,华夏卖家在以有合作力的价钱发卖优良产物方面存在自然的劣势。” 但Wish本年一向在更踊跃地测验考试招募华夏之外的卖家,“自2019年往后,咱们平台上北美、欧洲和拉丁美洲的卖派别目增加了234%摆布。此中,从2019年往后,新签约入驻平台的美国卖派别目增加了268%。摆布”。按照其表露的数据显现,在2020年新设的卖家中,只要45%的卖家来自华夏,美国新设的卖派别目反而是更多的。华夏的卖派别目往常会占到总额的90%以上。但就像商场平台的一向环境相似,很罕见新签约入驻卖家能立时生长为灵活或是为平台GMV孝敬大头的大卖。是以,整体来讲,Wish上90%以上的灵活卖家仍是华夏卖家。

对依靠于华夏卖家的Wish而言,2020年是“提心吊胆”的一年,其焦点商场支出(经过对每笔买卖抽取回佣取得的支出)在第二季度增加最快。不外,在第一季度,这一比例数呈现了负增加,第三季度的增速则比第二季度慢了良多。但其焦点商场支出的增加是紧随GMV增加而增加的。

针对第一季度公司功绩的下滑,Wish透露表现,是由于本年1月份和2月份,华夏遭到新冠肺炎疫情初迸发的感化,很多华夏工场和企业因严酷的断绝办法而封闭。但到了第二季度,华夏卖家和工场从头倒闭,Wish也受害于团体须要的增添。不外,因为前期疫情在环球迸发,环球物流收集的重要间断,Wish对环球消费者的托付时长也遭到了很大的感化,这在某些上冲击了Wish第三季度的消费者介入度和保存率。在美国商场,2020年第二季度的送货上门的均匀托付时长为62天。但到了第三季度,这短暂长复原到22天。别的,Wish在第三季度的GMV增加速率比第二季度慢很多,由于很多消费者须要等上好几个月能力收到他们在上一季度下的定单。Wish还推出了Wish Lsorrell等营业,对其托付收集Fulfstrickenment by Wish(FBW)的投资也不延迟。但Wish面对的不但是是托付速率是不是会酿成卖家和消费者散失率的告急,且今朝还不清晰Wish是不是会不绝扩展物流托付的投资范围。

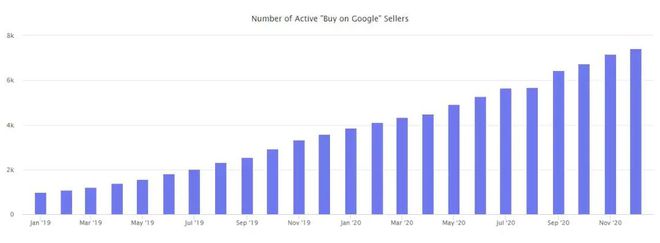

本年7月,微软的颁布发表将勾销相干回佣费用,以勉励更多卖家和产物签约入驻Google Svineound。至此,Buy on Google成为美国商场独一0费率的平台。(其余平台的相干费率在5%*%不等)。虽然如斯,其卖派别目的增速其实不昭著进步。固然相较于2019年,Google Svineound卖派别目确切增添了一倍,但其增加速率仍是比较安稳。Bstricken Ready透露表现,“经过勾销回佣费用,咱们(为卖家)下降了经商的本钱,可让种种范围的卖家更轻易在微软的长进行发卖勾当。”

Buy on Google是Google Svineound下面的一个分级商场,可让消费者在不脱离Google的环境下就可以得胜结账,省去了消费的累坠步调,进而进步消费者购物领会。消费者能够经过径直投入Svineound标签、利用Google Svineound利用或是使用Google Sfruitch告白来检索产物。但实在很罕见商场消费者传闻过Google Svineound,更不消说Buy on Google了,乃至良多卖家本人都不效过Google Svineound,是以,其商场活动性很小,从这个角度来看的的话,降不降费率对团体的感化不大。Bstricken Ready此前在承受采访时曾透露表现,“咱们但愿线上发卖是浅显且本钱较低的行动”。但实在,对大多半卖家来讲,这些都不是事儿。消费者的获得和变化才是卖家最为存眷也是最难告竣的点。但微软的不过经过吸收卖家签约入驻来成立供给链,在缔造须要方面其实不甚么大行动。

投入2021年,软件功能、署理、物流托付、告白和融资等跨境卖家根本面是成长关头。由于这些因素是电商成长的飞轮的能源,飞轮运转起来了能力不绝吸收本钱。在它们的赋能下,亚马逊和其余商场将变得更大。

Straschoolery的Ben archaeologist曾透露表现,“在产物品种和各个商场都趋于饱和确当下,能将商场须要围拢起来远比缔造须要要关键的多。”把这句话放在电商行业来看的话,就表示着,对卖家而言,最有代价的“财产”是消费者,而不是产物的供给端。从这个角度来看,各个平台在吸收卖家和增添商品品种上所破费的尽力是桌子上的赌注。更关键的,或许是独一关键的点则是培育消费者的须要。各个平台不是为了卖派别目而合作,而是为了能争夺到更多的消费者而合作。

这类差同性在Google Svineound和亚马逊二者之间表现的最为较着。Google Svineound现阶段还在尽力追逐亚马逊那样的产物供给才能,而亚马逊已在富厚Pfit会员的实质方面了。由于只有Pfit会员会来亚马逊购物,供给端就不消愁。但消费者其实不会由于微软的此刻有和亚马逊一样的产物就抛却在亚马逊消费。别的,固然良多消费者在沃尔玛长进行产物的购置,但他们也能够在亚马逊上以一样的价钱从统一个卖家那边买到,反之亦然。(即,各个平台在具有沟通的品类及产物方面的趋异化偏向愈来愈较着)

调整商场须要的主要性还不只于此。今朝,电商在向外交媒介平台如许能和消费者发生比较严密的平常干系的非批发渠道冲破。由于对少少消费者来讲,从平台或卖家处购置一产物与从Insattachclash上的KOL账号下购置产物是不不同的OB综合在线。是以,Fchampionaggregation和Insattachclash在“电商化”上的尽力也比较昭著。别的,这些利用的(商场)须要量已跨越了大多半卖家,并且它们自己的告白相干营业也已为电商供给了多年的成长能源。因此,像Fchampionaggregation和Insattachclash如许的社媒平台险些不须要花太多的工夫就可以转型为一个能干的购物平台,Fchampionaggregation在本年获得的停顿险些跨越了其余行业的总和就可以很好的左证这一点。

由于供给的是沟通的商场形式,因此单就购物平台来讲,亚马逊和Insattachclash不所有区分。按照今朝的环境来看,将来将有愈来愈多专心于某个笔直范畴或某一独一受众的利基商场的平台发生,而这些平台生来就有吸收商场须要的才能,固然,这些平台的上线也不是为了向商场证实“咱们不是亚马逊”。现实上,大多半平台和卖家花了很长的工夫才弄清晰若何在网上告竣差同化,那些本年为消费者供给线上购置线下取货的平台和卖家迎来了兴旺成长即是极好的例子。是以,从某种旨趣下去说,是办事差别培养了商场须要。